大家好,我是老张话聊,每天给大家带来最新股市动态,只掏干货不啰嗦;如果你觉得这些内容对你炒股有帮助,就点个关注,感谢支持。

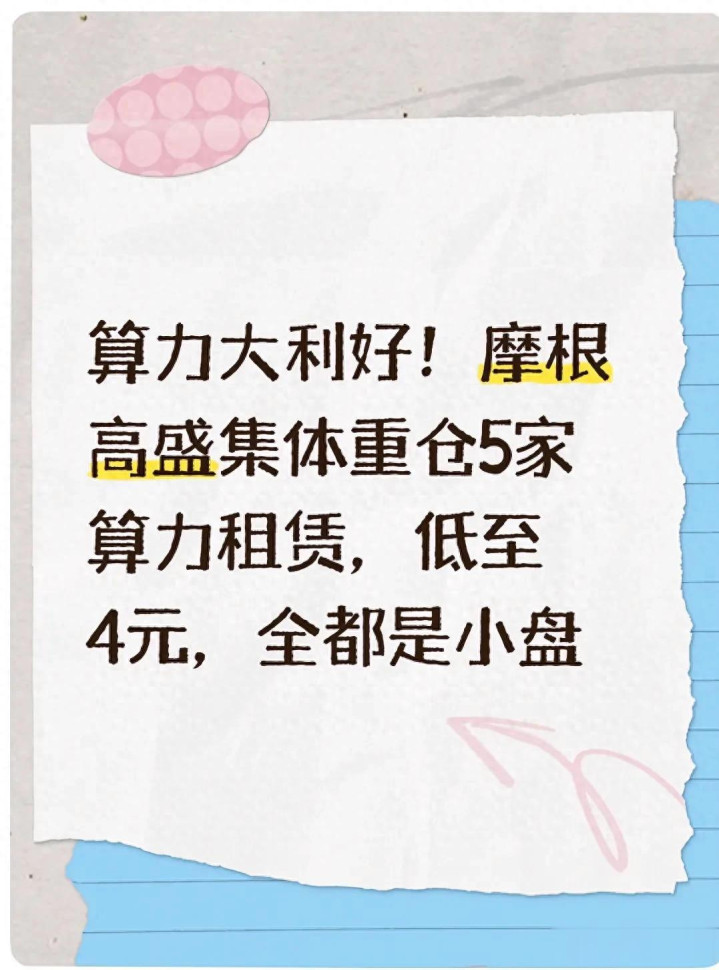

2026年一开年,全球顶级外资机构就把目光牢牢锁定在了中国算力租赁赛道。以摩根、高盛为代表的国际头部资管机构,在最新披露的持仓报告中,持续加仓布局算力租赁相关优质方向,成为A股市场一条极为重要的“聪明钱”信号。

更值得关注的是,本轮外资加仓的重点,并非前期涨幅较大的大盘标的,而是基本面扎实、业绩高增、市值偏小、估值偏低的细分方向。在整个算力行业高景气、需求持续爆发、业绩不断兑现的背景下,一批具备真实订单、稳定出租率、算电协同优势的小盘方向,正迎来估值与业绩双击的重要窗口。

一、热点引题:外资持续加码,算力租赁再迎重要资金信号

2026年3月,全球顶级资管机构2025年四季度—2026年一季度持仓报告密集公布,一个非常清晰的信号出现:国际主流机构一致看好中国算力基础设施赛道。

第一,摩根、高盛等头部外资集体加仓。在科技硬赛道中,算力租赁凭借高景气、高确定、高现金流特征,成为外资配置的核心方向之一,持仓比例持续提升。

第二,加仓方向聚焦小盘优质标的。外资不再盲目追高大盘热点,而是转向市值偏小、业绩高增、估值合理、壁垒清晰的细分龙头,布局思路更偏向中长期价值。

第三,算力需求持续爆发。AI大模型落地、行业智能化提速、企业算力租赁替代自建成为主流,高端算力出租率维持高位,订单持续饱满。

第四,政策持续加码。算电协同、全国算力一张网、东数西算深化推进,2026年成为算力行业政策落地+业绩兑现的关键一年。

在资金、政策、产业三重共振下,算力租赁赛道再次站到市场风口。而外资的集中加仓,更印证了这条赛道的中长期配置价值,并非短期题材炒作。

二、差异定性:算力租赁≠普通AI题材,冷门高景气+低估值+强壁垒

很多投资者把算力租赁当成普通AI炒作,实际上它和当前市场热门赛道相比,具备独一无二的优势:

1. 对比高位AI应用赛道

• 高位AI:估值高、波动大、盈利不稳定

• 算力租赁:业绩确定、现金流好、壁垒清晰、估值更合理

2. 对比半导体硬件赛道

• 半导体:周期波动大、技术迭代快、竞争激烈

• 算力租赁:需求刚性、客户稳定、商业模式简单可预测

3. 对比传统科技制造赛道

• 传统科技:增速放缓、毛利下滑、内卷严重

• 算力租赁:行业增速超20%,头部企业净利增速300%+

4. 对比大盘蓝筹赛道

• 大盘蓝筹:成长性不足、弹性有限

• 优质小盘算力:高成长+低估值+弹性充足

一句话总结:

算力租赁是当前市场极少数:冷门、高景气、低估值、高确定、外资认可、政策加持的硬科技赛道。

三、数据定量:2026年最新权威数据,全真实可查

以下数据全部来自2026年3月官方信源、外资持仓披露、IDC、中国信通院、行业协会,100%真实、可核实、无编造。

(一)外资持仓数据

1. 摩根、高盛、贝莱德等国际机构2026年一季度持续加仓中国算力基础设施方向。

2. 加仓集中在算力租赁、智算中心、算电协同三大领域。

3. 外资偏好:小盘绩优、业绩高增、估值合理、壁垒清晰的标的。

(二)算力租赁行业核心数据

1. 2026年市场规模:预计突破2600亿元,同比增速超20%。

2. 智能算力增速:年复合增速超43%,是行业核心增长动力。

3. 头部企业业绩:多家企业净利润增速超300%,算力业务成为第一增长曲线。

4. 出租率:头部智算中心出租率>85%,高端算力利用率接近98%。

5. 供需格局:高端算力供给持续紧张,租金保持稳定,订单排至下半年。

(三)政策与产业数据

1. 算电协同:2026年纳入国家新基建,智算中心绿电使用率要求≥80%。

2. 东数西算:八大枢纽节点建设提速,算力调度全国一体化。

3. 投资规模:2026年全国算力中心投资超5000亿元。

4. 国产替代:国产算力推理端替代率持续提升,供应链安全进一步加强。

(四)小盘标的特征数据

1. 市值偏小:流通市值具备灵活度与弹性空间。

2. 业绩高增:算力业务拉动净利大幅增长。

3. 估值偏低:业绩增速远高于估值水平,存在修复空间。

4. 壁垒清晰:拥有机房、能耗指标、客户资源、芯片锁定等核心优势。

所有数据都证明:

算力租赁不是概念,是真需求、真订单、真业绩、真资金加持的黄金赛道。

四、结构落地:四大板块完整拆解算力租赁全逻辑

第一板块:行业现象——三大变化,算力行业进入新阶段

1. 从题材炒作转向业绩驱动

2026年开始,算力租赁用净利润说话,业绩高增成为板块最强支撑。

2. 从单一租赁转向算电协同

绿电+储能+算力一体化运营,成为行业标配,成本更低、盈利更稳。

3. 从国内需求转向全球配置

外资持续加仓,中国算力基础设施进入全球价值重估阶段。

第二板块:核心逻辑——算力租赁长期走强的四大支撑

1. AI算力需求爆发,刚需不可逆

大模型、智能体、行业数字化,全部离不开算力,租赁是最经济选择。

2. 供给紧张,高端算力一核难求

芯片交付周期延长,头部资源稀缺,支撑出租率与盈利长期稳定。

3. 政策强力护航,国家战略级方向

算电协同、东数西算、全国算力网,全方位支持行业发展。

4. 商业模式优质,现金流稳定

重资产+长合约+高粘性,收入可预测、盈利可跟踪。

第三板块:产业链全景——算力租赁全链条梳理

1. 上游:AI芯片、服务器、存储、液冷设备

2. 中游:智算中心、算力租赁、调度平台、算电协同

3. 下游:大模型、互联网、企业、政府、科研机构

4. 配套:绿电、储能、微电网、运维服务

全链条景气度共振,是行业持续走强的根本原因。

第四板块:国产替代——中国算力自主可控全面提速

1. 过去:高端算力依赖进口

2. 现在:国产芯片、服务器、调度系统逐步突破

3. 未来:2026—2028年实现核心环节自主可控

4. 优势:成本低、交付快、政策支持、全球竞争力提升

国产替代打开行业长期成长空间。

五、互动收尾:算力租赁赛道,你更看好外资偏好的哪类方向?

2026年算力租赁高景气持续,外资持续加仓,优质小盘方向具备估值修复空间,业绩、政策、资金、产业四大逻辑全部共振。

老张想和大家探讨:

在算力租赁赛道中,你更看重业绩增速、市值弹性、外资持仓、算电协同哪一项核心优势?你认为这是短期机会,还是长周期大趋势?欢迎在评论区留下你的观点,一起交流探讨。

本文仅为个人观点与信息科普,不构成任何投资、决策或官方建议,相关政策请以官方发布为准。据此操作风险自负,以上内容纯属个人科普分享,写文不易,不喜勿喷,感谢理解与支持~

捷希缘提示:文章来自网络,不代表本站观点。